Thuế thu nhập doanh nghiệp tại Mỹ: Cấu trúc, mức thuế và quy định

Nội dung bài viết

- 1. Hệ thống thuế thu nhập doanh nghiệp tại Mỹ

- 2. Thuế thu nhập doanh nghiệp liên bang (Federal Corporate Income Tax) cho từng loại công ty tại Mỹ

- 3. Thuế thu nhập doanh nghiệp tiểu bang (State Corporate Income Tax)

- 4. Ai phải tạm nộp thuế thu nhập doanh nghiệp tại Mỹ?

- 5. Thuế việc làm tại Mỹ (Employment Taxes)

- 6. Khai báo và nộp thuế thu nhập doanh nghiệp công ty Mỹ

- 7. GLA hỗ trợ doanh nghiệp tuân thủ, tối ưu hóa thuế thu nhập doanh nghiệp tại Mỹ như thế nào?

- 8. Câu hỏi thường gặp về thuế thu nhập doanh nghiệp tại mỹ

🎧 Nghe bài viết này

Hệ thống thuế thu nhập doanh nghiệp tại Mỹ là một trong những yếu tố khiến nhiều doanh nghiệp nước ngoài “choáng ngợp” ngay từ năm đầu hoạt động.

Khi thành lập công ty tại Mỹ, doanh nghiệp phải đồng thời tuân thủ hai tầng thuế – thuế liên bang (Federal Tax) và thuế tiểu bang (State Tax). Điều đáng nói là mỗi bang lại áp dụng mức thuế suất, cách tính và chính sách miễn giảm khác nhau, khiến việc kê khai và nộp thuế trở thành bài toán không đơn giản.

Nếu không nắm rõ cơ chế hoạt động của hệ thống này, doanh nghiệp rất dễ chịu thuế suất cao hơn cần thiết, mất quyền khấu trừ hợp lệ, hoặc bị truy thu – xử phạt hành chính.

Trong bài viết này, GLA sẽ giúp bạn hiểu rõ bức tranh toàn cảnh về thuế thu nhập doanh nghiệp tại Mỹ năm 2025, cùng những điểm mấu chốt cần lưu ý để doanh nghiệp vận hành hiệu quả và tuân thủ đúng quy định.

1. Hệ thống thuế thu nhập doanh nghiệp tại Mỹ

1.1 Thuế thu nhập doanh nghiệp tại Mỹ là gì?

Thuế thu nhập doanh nghiệp (Corporate Income Tax) tại Mỹ là khoản thuế mà các doanh nghiệp phải nộp cho chính phủ liên bang và chính quyền tiểu bang, dựa trên lợi nhuận ròng sau khi đã khấu trừ các chi phí kinh doanh hợp lệ như lương nhân viên, chi phí vận hành, v.v.

Thuế thu nhập doanh nghiệp là nghĩa vụ pháp lý bắt buộc đối với các doanh nghiệp hoạt động tại Mỹ, bao gồm cả doanh nghiệp nội địa và doanh nghiệp nước ngoài có thu nhập phát sinh tại Mỹ.

1.2 Thuế suất thu nhập doanh nghiệp hiện hành tại Mỹ là bao nhiêu?

Doanh nghiệp tại Mỹ cần phải tuân thủ hệ thống thuế thu nhập doanh nghiệp đa tầng, được áp dụng đồng thời ở cấp độ: thuế liên bang, thuế tiểu bang.

Cấp liên bang (Federal level):

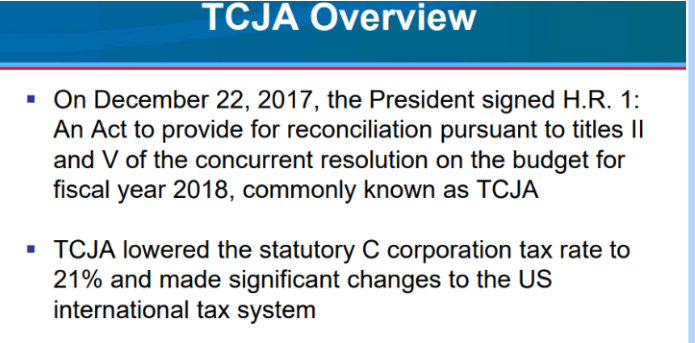

Thuế thu nhập doanh nghiệp ở cấp liên bang do Cục thuế Mỹ (IRS) quản lý, với mức thuế suất cố định 21%, áp dụng kể từ năm 2018 theo Đạo luật Cắt giảm Thuế và Việc làm (Tax Cuts and Jobs Act).

Trước đó, mức thuế liên bang cao nhất lên đến 35%, việc giảm xuống 21% giúp Mỹ thu hút đầu tư nước ngoài, đồng thời tăng sức cạnh tranh trên toàn cầu.

Sự điều chỉnh này đã đưa mức thuế suất doanh nghiệp tại Mỹ xuống mức cạnh tranh hơn so với nhiều quốc gia khác.

Cấp tiểu bang (State level):

Mỗi bang tại Mỹ có quyền tự thiết lập thuế thu nhập doanh nghiệp riêng, độc lập với thuế liên bang và không chịu sự quản lý từ IRS.

- 44 bang áp dụng thuế suất từ 1% đến hơn 10%, tùy theo quy định cụ thể của từng bang.

- Một số bang như Nevada, South Dakota, Texas, v.v không đánh thuế thu nhập doanh nghiệp, nhưng áp dụng các loại thuế khác như thuế doanh thu, thuế nhượng quyền.

2. Thuế thu nhập doanh nghiệp liên bang (Federal Corporate Income Tax) cho từng loại công ty tại Mỹ

Hệ thống thuế thu nhập doanh nghiệp liên bang tại Mỹ được thiết kế linh hoạt để phù hợp với từng loại hình doanh nghiệp. Tùy theo cấu trúc pháp lý, mỗi mô hình sẽ có cách tính và nộp thuế khác nhau:

2.1 Mô hình doanh nghiệp C-Corporation (C-Corp)

C-Corp là loại hình doanh nghiệp duy nhất tại Mỹ chịu thuế thu nhập doanh nghiệp trực tiếp ở cấp công ty.

Doanh nghiệp cần nộp thuế trên phần lợi nhuận sau khi trừ chi phí hợp lệ, trước khi phân phối cho cổ đông. Nghĩa vụ thuế của loại hình C-Corp bao gồm:

- Khai báo thuế bằng mẫu Form 1120 (U.S. Corporation Income Tax Return) với IRS.

- Nộp thuế thu nhập doanh nghiệp liên bang với mức thuế suất cố định 21%.

- Nộp thuế thu nhập doanh nghiệp tiểu bang tùy theo quy định của bang nơi công ty đăng ký.

- Đóng thêm các loại thuế doanh nghiệp địa phương nếu thành phố hoặc quận nơi hoạt động có quy định riêng.

Lưu ý: Doanh nghiệp có thể bị đánh thuế hai lần (double taxation) – một lần ở cấp độ công ty, một lần khi cổ đông nhận cổ tức, khiến tổng nghĩa vụ thuế thực tế có thể vượt quá 30%

2.2 Mô hình doanh nghiệp S-Corporation (S-Corp)

Doanh nghiệp S-Corp được hưởng một cơ chế thuế đặc biệt, không chịu thuế thu nhập liên bang ở cấp độ công ty (nghĩa là doanh nghiệp không phải nộp thuế 21% như C-Corp).

- Cơ chế phân bổ: S-Corp chuyển toàn bộ thu nhập, lỗ, khấu trừ và tín dụng sang cổ đông theo tỷ lệ sở hữu.

- Trách nhiệm khai thuế: Mỗi cổ đông cần khai báo phần thu nhập nhận được từ S-Corp trong tờ khai thuế thu nhập cá nhân.

- Mức thuế áp dụng: Thu nhập cá nhân của từng cổ đông được đánh thuế theo cơ chế thuế chuyển tiếp (pass-through).

Lưu ý: Loại hình doanh nghiệp S - Corporation chỉ cho phép cá nhân là công dân Mỹ và thường trú nhân tại Mỹ thành lập. Nhà đầu tư nước ngoài sẽ không thể thành lập công ty tại Mỹ dưới loại hình này.

Để đủ điều kiện hoạt động theo mô hình S-Corp, doanh nghiệp cần đạt được 2 điều kiện sau:

- Giới hạn số lượng cổ đông dưới 100 người.

- Đảm bảo tất cả cổ đông đều là công dân hoặc thường trú nhân Mỹ.

2.3 Mô hình doanh nghiệp Limited Liability Company (LLC)

LLC là loại hình doanh nghiệp có cơ chế thuế linh hoạt, thường được các doanh nghiệp có quy mô vừa và nhỏ lựa chọn khi thành lập công ty tại Mỹ. Về nguyên tắc, LLC không phải chịu thuế thu nhập doanh nghiệp, trừ khi doanh nghiệp tự nguyện đăng ký chịu thuế như C-Corp.

Đối với LLC 1 thành viên doanh nghiệp Mỹ cần:

- Khai báo toàn bộ thu nhập và chi phí của doanh nghiệp trên tờ khai thuế cá nhân của chủ sở hữu trước ngày 15/4 hằng năm.

- Tiến hành báo cáo thông tin chủ sở hữu nước ngoài thông qua báo cáo BOI (Báo cáo thông tin chủ sở hữu hưởng lợi).

Đối với doanh nghiệp LLC có 2 thành viên trở lên:

IRS xem là đây là loại hình công ty hợp danh (Partnership), tuy nhiên công ty sẽ không phải chịu thuế thu nhập doanh nghiệp, thay vào mỗi thành viên sẽ kê khai và nộp thuế thu nhập cá nhân dựa trên tỷ lệ phần vốn góp hoặc lợi nhuận được phân chia trong công ty.

Doanh nghiệp cần gửi tờ khai thuế thông tin về phân bổ lợi nhuận trước ngày 15/03 hằng năm, và mỗi thành viên sẽ nhận Phụ lục (Schedule K-1) để nộp kèm tờ khai thuế cá nhân của mình, hạn cuối là ngày 15/04.

GLA hỗ trợ, tư vấn doanh bạn trong việc xác định loại hình công ty Mỹ, tối ưu thuế thu nhập tại Mỹ trong quá trình kinh doanh, giúp doanh nghiệp vận hành công ty tại Mỹ hiệu quả, bền vững.

2.4 Cách tính thu nhập chịu thuế liên bang tại Mỹ

Không có một công thức chung duy nhất để tính thuế doanh nghiệp liên bang tại Mỹ áp dụng cho mọi loại hình doanh nghiệp.

Mỗi mô hình như C-Corp, S-Corp, LLC có cách tính và khai thuế khác nhau tùy theo cách phân loại thuế của IRS.

Tuy nhiên, để xác định số thuế thu nhập doanh nghiệp phải nộp, có thể sử dụng công thức tổng quát sau để tính thu nhập chịu thuế liên bang:

Thu nhập chịu thuế = Tổng doanh thu – Chi phí hợp lệ – Khấu trừ thuế – Ưu đãi thuế

- Tổng doanh thu (Gross Income): Bao gồm tất cả nguồn thu như bán hàng, dịch vụ, đầu tư, lãi suất, bản quyền, cổ tức, v.v.

- Chi phí hợp lệ (Deductible Business Expenses): Các chi phí được phép khấu trừ như tiền lương, thuê văn phòng, chi phí quảng cáo, khấu hao, chi phí pháp lý, v.v.

- Khấu trừ thuế (Tax Deductions): Các khoản khấu trừ đặc biệt như chi phí y tế, đóng góp từ thiện, lãi vay sinh viên (áp dụng cho cá nhân hoặc doanh nghiệp nhỏ).

- Ưu đãi thuế (Tax Credits): Giảm trực tiếp số thuế phải nộp, ví dụ như tín dụng thuế R&D, tín dụng năng lượng sạch, tín dụng tuyển dụng lao động đặc biệt.

Lưu ý: Công thức được áp dụng phổ biến cho mô hình công ty C-corp, tuy nhiên có thể điều chỉnh để phù hợp hơn với LLC, S-Corp tùy theo cách đánh thuế doanh nghiệp đã chọn.

3. Thuế thu nhập doanh nghiệp tiểu bang (State Corporate Income Tax)

Khác với thuế thu nhập doanh nghiệp liên bang, thuế doanh nghiệp tiểu bang tại Mỹ rất đa dạng, với mức thuế suất và quy định khác nhau tùy từng bang.

3.1 Các tiểu bang chịu thuế thu nhập doanh nghiệp Mỹ

Mức thuế thu nhập doanh nghiệp từng tiểu bang tại Mỹ phụ thuộc vào loại hình công ty và quy định riêng của bang. Một số tiểu bang áp dụng mức thuế suất cố định cho tất cả thu nhập doanh nghiệp, trong khi những tiểu bang khác áp dụng hệ thống thuế suất lũy tiến với nhiều khung thuế khác nhau.

44 tiểu bang áp dụng mức thuế doanh nghiệp tại Mỹ, sau đây là 12 tiểu bang phổ biến áp dụng mức thuế thu nhập doanh nghiệp cấp tiểu bang.

| Tiểu bang | Thuế suất CIT 2025 | Thu nhập chịu thuế |

| Alaska | 0%–9,4% |

|

| California | 8.84% | Áp dụng cho toàn bộ thu nhập |

| Colorado | 4.4% | Áp dụng cho toàn bộ thu nhập |

| Delaware | 8.7% | Áp dụng cho toàn bộ thu nhập |

| Florida | 5.5% |

|

| Georgia | 5.39% | Áp dụng cho toàn bộ thu nhập |

| New Hampshire | 7.5% | Áp dụng cho toàn bộ thu nhập |

| New Mexico | 5.9% | Áp dụng cho toàn bộ thu nhập |

| New York | 6.5%–7.25% |

|

| North Carolina | 2.25% | Thấp nhất tại Mỹ |

| Oregon | 6.6%–7.6% |

|

| Washington, D.C. | 8.25% | Áp dụng cho toàn bộ thu nhập |

3.2 Các tiểu bang không chịu thuế doanh nghiệp Mỹ

Hiện nay, chỉ có 2 tiểu bang tại Mỹ không áp dụng bất kỳ loại thuế doanh nghiệp nào, bao gồm:

- South Dakota.

- Wyoming.

Hai tiểu bang này không thu cả thuế thu nhập doanh nghiệp lẫn thuế doanh thu gộp (gross receipts tax). Điều này giúp doanh nghiệp hoạt động tại đây giảm đáng kể gánh nặng thuế, tăng khả năng sinh lời và thu hút đầu tư mới.

Bên cạnh đó, North Carolina cũng đã công bố lộ trình bãi bỏ hoàn toàn thuế thu nhập doanh nghiệp trước năm 2030, hứa hẹn trở thành tiểu bang thứ ba gia nhập nhóm “không thuế doanh nghiệp”.

Một số tiểu bang không áp dụng thuế thu nhập doanh nghiệp, nhưng thay vào đó lại thu thuế doanh thu gộp — một loại thuế tính trên tổng doanh thu (không phân biệt lãi hay lỗ). Cụ thể:

| Tiểu bang | Loại thuế áp dụng |

| Nevada | Thuế doanh thu gộp (Gross Receipts Tax) |

| Ohiov | Thuế doanh thu gộp |

| Texas | Thuế doanh thu gộp (Franchise Tax) |

| Washington | Thuế doanh thu gộp (Business & Occupation Tax) |

Tuy nhiên, các chuyên gia đánh giá rằng thuế doanh thu gộp thường gây bất lợi cho doanh nghiệp, vì có thể dẫn đến hiện tượng "thuế chồng thuế" (tax pyramiding) và ảnh hưởng nặng hơn đến doanh nghiệp có biên lợi nhuận thấp.

4. Ai phải tạm nộp thuế thu nhập doanh nghiệp tại Mỹ?

Các doanh nghiệp tại mỹ đều phải tạm nộp thuế thu nhập doanh nghiệp theo quý, dựa trên ước tính lợi nhuận trong năm. Đây là yêu cầu bắt buộc từ cơ quan thuế liên bang (IRS) và nhiều tiểu bang.

- C Corporation: Là loại hình công ty chịu thuế trực tiếp. Nếu công ty dự kiến phải nộp từ 500 USD trở lên trong năm, thì phải tạm nộp thuế theo quý cho IRS.

- S Corporation: Không chịu thuế doanh nghiệp trực tiếp, nhưng các cổ đông phải tạm nộp thuế cá nhân nếu thu nhập từ công ty vượt ngưỡng quy định.

- LLC: Phải tạm nộp thuế doanh nghiệp nếu bị đánh thuế như C-Corp, hoặc tạm nộp thuế cá nhân nếu là pass-through entity (thu nhập chuyển sang cá nhân) và có thu nhập đáng kể.

Cục thuế Mỹ (IRS) quy định rõ 4 kỳ tạm nộp gồm: ngày 15 tháng 4, 15 tháng 6, 15 tháng 9 và 15 tháng 1 năm sau. Việc nộp trễ có thể bị phạt và tính lãi suất theo quy định của IRS.

GLA hỗ trợ doanh nghiệp tại Mỹ tính toán và thực hiện tạm nộp thuế thu nhập theo quý, đảm bảo tuân thủ quy định IRS và tối ưu hóa nghĩa vụ thuế.

5. Thuế việc làm tại Mỹ (Employment Taxes)

Tại Mỹ, mọi doanh nghiệp có nhân viên, bao gồm cả công ty nước ngoài có lao động tại Mỹ - đều phải thực hiện nghĩa vụ nộp thuế việc làm (Employment Taxes).

Đây là loại thuế bắt buộc, được tính trên thu nhập mà doanh nghiệp chi trả cho người lao động, bao gồm phần khấu trừ từ tiền lương của nhân viên và phần đóng góp tương ứng từ phía doanh nghiệp.

Doanh nghiệp cần khai báo thu nhập của nhân viên bằng cách nộp:

- Form W-2 đối với nhân viên làm việc chính thức (employees)

- Form 1099-NEC đối với nhà thầu độc lập (independent contractors)

Các khoản thuế đã khấu trừ phải được báo cáo và ký gửi cho IRS thông qua Form 941 (hàng quý) hoặc Form 940 (hàng năm).

Doanh nghiệp có thể lựa chọn nộp hồ sơ bản giấy hoặc gửi trực tuyến qua hệ thống e-file của Cục thuế Mỹ (IRS).

Các loại thuế việc làm phổ biến doanh nghiệp tại Mỹ cần đóng bao gồm:

- Thuế thu nhập liên bang (Federal Income Tax): khấu trừ trực tiếp từ tiền lương nhân viên.

- Thuế bảo hiểm liên bang (Federal Insurance Contributions Act (“FICA”)): bao gồm thuế An sinh xã hội và Medicare.

- Thuế thất nghiệp liên bang (Federal Unemployment Tax Act (“FUT”A)): do doanh nghiệp chi trả để hỗ trợ quỹ bảo hiểm thất nghiệp quốc gia.

- Thuế thất nghiệp cấp tiểu bang (State Unemployment Tax Act (“SUTA”)): tùy theo quy định riêng của từng tiểu bang.

6. Khai báo và nộp thuế thu nhập doanh nghiệp công ty Mỹ

Bên cạnh các nghĩa vụ về thuế, doanh nghiệp cần phải tuân thủ các yêu cầu báo cáo định kỳ ở cấp tiểu bang để duy trì trạng thái hoạt động hợp pháp và tránh bị giải thể.

Báo cáo thường niên (Annual Report) và yêu cầu của tiểu bang

Ngoài nghĩa vụ nộp báo cáo thuế liên bang, doanh nghiệp tại Mỹ cần phải tuân thủ yêu cầu báo cáo thường niên tại cấp tiểu bang để duy trì trạng thái hoạt động hợp pháp.

Yêu cầu này bao gồm việc cập nhật thông tin cơ bản của công ty với Văn phòng Bộ trưởng Ngoại giao Tiểu bang (Secretary of State)

- Tên và thông tin liên lạc của các giám đốc/thành viên/chủ sở hữu.

- Tên của Đại lý Đã Đăng ký (Registered Agent).

- Địa chỉ cư trú của các giám đốc hoặc thành viên công ty.

Lưu ý: Tùy thuộc vào tiểu bang, báo cáo thường niên có thể là hàng năm (Annual) hoặc hai năm một lần (Biennial).

7. GLA hỗ trợ doanh nghiệp tuân thủ, tối ưu hóa thuế thu nhập doanh nghiệp tại Mỹ như thế nào?

Bất kỳ doanh nghiệp nào hoạt động tại Mỹ đều phải tuân thủ hệ thống thuế đa tầng và các quy định báo cáo định kỳ để duy trì trạng thái pháp lý hợp lệ tại Mỹ. GLA thấu hiểu và đồng hành cùng doanh nghiệp trong việc đảm bảo tuân thủ và tối ưu hóa nghĩa vụ thuế thu nhập doanh nghiệp tại Mỹ thông qua các giải pháp:

- Tư vấn, lựa chọn loại công ty tại Mỹ phù hợp với công ty: C-Corp, LLC.

- Hỗ trợ thành lập công ty tại Mỹ, đăng ký giấy phép kinh doanh và thuê địa chỉ văn phòng tại các tiểu bang.

- Tư vấn và chuẩn bị tờ khai thuế thu nhập doanh nghiệp liên bang, tiểu bang và địa phương đúng hạn, bao gồm cả Sales Tax.

- Hỗ trợ tạm nộp thuế theo quý, đảm bảo tuân thủ quy định IRS và tối ưu nghĩa vụ thuế.

- Cung cấp dịch vụ kế toán theo chuẩn US GAAP, bao gồm báo cáo tài chính tháng/năm và chuẩn bị hồ sơ kiểm toán.

- Hỗ trợ mở tài khoản ngân hàng tại Mỹ: tài khoản ngân hàng vật lý, ngân hàng số.

- Tư vấn quy trình, thủ tục và hồ sơ đăng ký trên các sàn Thương mại điện tử như Walmart, TikTok Shopping.

- Cập nhật và tư vấn kịp thời các thay đổi về luật thuế và quy định kinh doanh, giúp bạn chủ động điều chỉnh chiến lược khi kinh doanh tại thị trường Mỹ.

8. Câu hỏi thường gặp về thuế thu nhập doanh nghiệp tại mỹ

1. Có thể nộp thuế thu nhập doanh nghiệp Mỹ từ nước ngoài không?

Doanh nghiệp hoàn toàn có thể nộp thuế thu nhập doanh nghiệp Mỹ, không bắt buộc phải có mặt trực tiếp tại Mỹ để nộp thuế. IRS cho phép thực hiện nghĩa vụ thuế từ xa thông qua các phương thức sau:

- Hệ thống điện tử EFTPS (Electronic Federal Tax Payment System): Doanh nghiệp đăng nhập trực tuyến và nộp thuế trực tiếp cho IRS.

- Đại lý thuế hoặc kế toán được ủy quyền: Doanh nghiệp có thể ủy quyền cho đại lý khai và nộp thay.

- Thanh toán quốc tế: Một số trường hợp có thể thanh toán qua ngân hàng quốc tế được IRS chấp nhận.

GLA hỗ trợ doanh nghiệp tại Mỹ thực hiện đầy đủ nghĩa vụ thuế giúp quá trình nộp thuế diễn ra nhanh chóng và tuân thủ đúng quy định của IRS.

2. Thu nhập từ hoạt động ngoài nước có bị đánh thuế tại Mỹ không?

Có thể. Doanh nghiệp cư trú tại Mỹ thường phải kê khai thu nhập toàn cầu. Tuy nhiên, có các cơ chế miễn/giảm nhờ hiệp định thuế và tín dụng thuế nước ngoài (Foreign Tax Credit).

3. Có cần thuê kế toán hoặc đại lý thuế khi nộp thuế doanh nghiệp tại Mỹ không?

Không bắt buộc, nhưng nên có. Hệ thống thuế Mỹ phức tạp, đa tầng, nhiều biểu mẫu và quy định thay đổi thường xuyên. Việc thuê CPA (Certified Public Accountant) hoặc đại lý thuế giúp:

- Nộp đúng hạn, đúng biểu mẫu

- Tối ưu hóa chi phí thuế

- Tránh rủi ro bị phạt hoặc kiểm tra từ IRS

GLA tư vấn, hỗ trợ doanh nghiệp lựa chọn giải pháp thuế phù hợp tại Mỹ giúp doanh nghiệp nộp thuế chính xác, hợp pháp và tối ưu chi phí hiệu quả nhất.

4. Thuế thu nhập doanh nghiệp có giống thuế việc làm không?

Không giống nhau, đây là hai loại thuế hoàn toàn khác biệt về bản chất, đối tượng áp dụng và cách tính.

- Thuế thu nhập doanh nghiệp (Corporate Income Tax): Đánh trên lợi nhuận ròng của doanh nghiệp sau khi đã trừ các chi phí hợp lệ

- Thuế việc làm (Employment Taxes): Đánh trên tiền lương nhân viên và do doanh nghiệp đóng góp hoặc khấu trừ

- Hệ thống thuế thu nhập doanh nghiệp tại Mỹ được chia thành hai cấp: thuế liên bang (Federal Tax) và thuế tiểu bang (State Tax).

- Mức thuế thu nhập doanh nghiệp liên bang hiện hành là 21%, áp dụng thống nhất cho tất cả các loại hình công ty tại Mỹ.

- Các mô hình doanh nghiệp khác nhau (LLC, S-Corp, C-Corp) có cách đánh thuế khác nhau.

- Doanh nghiệp nước ngoài có hoạt động kinh doanh, văn phòng đại diện hoặc nguồn thu tại Mỹ cần kê khai và nộp thuế thu nhập doanh nghiệp theo quy định của IRS.

- GLA hỗ trợ doanh nghiệp thực hiện nghĩa vụ thuế và kế toán tại Mỹ, đảm bảo tuân thủ quy định của IRS, tối ưu chi phí và duy trì hoạt động hợp pháp, hiệu quả.

Bài viết được đăng bởi GLA vào 17/10/2025. Bản quyền và nội dung đi kèm thuộc sở hữu trí tuệ của GLA. Tất cả các quyền được bảo lưu.

Hướng dẫn và nội dung mang tính thông tin chung, không nhằm đưa ra hướng dẫn và tư vấn cụ thể về kế toán, thuế, pháp lý hay các tư vấn chuyên môn khác. Độc giả cần tham khảo ý kiến chuyên gia tư vấn đối với các vấn đề cụ thể.